Perangkat IoT seperti wearable device telah menjadi semakin umum. Big data dan kecerdasan lanjutan menjadi dasar upaya untuk meningkatkan pertumbuhan bisnis. Perusahaan asuransi semakin berupaya untuk memperkecil pengeluaran klaim disamping memperbesar pendapatan premi. Dengan memahami beberapa contoh transformasi digital dibawah ini, perusahaan Asuransi di Indonesia dapat juga melakukan hal yang sama seperti di negara lain. Sebab, dalam era transformasi digital ini, kecepatan dalam mengadopsi perubahan merupakan satu-satunya cara untuk mempertahankan bisnis asuransi yakni dengan ‘asuransi digital‘.

Dorongan Transformasi Digital Pada Bisnis Asuransi

Setelah bertahun-tahun mengalami perlambatan dalam inovasi teknologi di industri asuransi, momentum sekarang secara dramatis beralih ke transformasi digital. Ada tiga kekuatan mendorong perubahan ini:

-

Generasi Milenial

Milenium, lahir antara tahun 1980 sampai 2000, tumbuh dengan gadget, game dan media sosial. Semuanya mereka akses melalui perangkat mobile dan komputer di tangan mereka, di pergelangan tangan mereka, dan di kamar tidur dan ruang kelas mereka. Mereka memiliki kerangka kerja yang sama sekali baru dalam hal interaksi pelanggan. Semua generasi mendapatkan keuntungan dari teknologi digital berbasis pelanggan yang sangat berorientasi pada pelanggan. Konsumen sekarang berharap bisa membeli apa yang mereka inginkan kapan dan di mana mereka inginkan, dengan kemampuan menemukan pada harga terbaik.

-

Teknologi Digital

Penerapan teknologi digital yang ada di mana-mana memberikan peluang baru untuk mendapatkan tambahan premi asuransi, pengalaman pelanggan yang lebih baik, peningkatan tata kelola, dan pencegahan risiko dan pencegahan kerugian yang lebih baik. Untuk bersaing, perusahaan asuransi harus menemukan cara untuk mengakses dan memproses data telemetrik dari perangkat dan sensor, mengalirkan data real-time dari media sosial dan sumber eksternal seperti cuaca, dan memantau ledakan data yang dapat dikenakan di ranah publik dan industri. Sistem TI yang dikembangkan di masa lalu sama sekali belum mencakup volume, kecepatan, dan variasi data ini. Oleh karena itu, perusahaan asuransi perlu memahami contoh transformasi digital yang sering disebut sebagai ‘Insur-Tech’.

-

Regulasi

Kekuatan ketiga yang harus ditangani semua perusahaan asuransi adalah menemukan cara yang lebih baik dan lebih cepat untuk memenuhi tuntutan kepatuhan peraturan yang semakin meningkat. Inovasi digital akan mendorong regulasi baru dan tekanan yang meningkat pada organisasi asuransi untuk secara efisien dan efektif memenuhi persyaratan ini. Ikuti contoh transformasi digital yang sudah di terapkan perusahaan lainnya, seperti dengan menempatkan server di teritorial Indonesia. Cara ini bukan hanya sebagai persyaratan dari pemerintah (Kominfo, PP 82 Tahun 2012) saja, akan tetapi lebih pada persyaratan teknis untuk menjaga kelancaran layanan dan operasional IT.

Infrastruktur IT Indonesia secara dasar sudah dapat di andalkan untuk usaha apapun dalam melakukan transformasi digital. Dengan hadirnya data center TIER III berstandar internasional dan juga teknologi cloud, perusahaan Asuransi dapat lebih hemat dalam akuisisi perangkat hardware. Sehingga, akan semakin banyak perusahaan asuransi yang akan melakukan transformasi digital dalam waktu dekat ini.

Selanjutnya, ada baiknya mengetahui trend apa saja yang akan menghampiri dunia para profesional di bidang Asuransi.

8 Trend Asuransi Digital

Sebagai hasil dari ketiga dorongan tersebut diatas, ada beberapa contoh transformasi digital untuk bisnis asuransi digital yang dapat kita pelajari:

-

Saluran Digital Akan Mengganti Saluran Fisik.

Survei Bain tahun 2015 tentang perusahaan asuransi, memproyeksikan bahwa dalam saluran digital 3 sampai 5 tahun berikutnya akan terus menggantikan saluran fisik secara signifikan. Survei tersebut menemukan bahwa 20-40% aktivitas fisik di asuransi akan dialihkan ke digital. Secara khusus, penanganan klaim dan manajemen, umpan balik dan resolusi pelanggan, pembayaran, pembelian dan pembelian awal, perpanjangan, dan servis akan menjadi digital terlebih dahulu, diikuti oleh fungsi lainnya. Transisi ini akan memerlukan transformasi IT dan integrasi yang inkremental, yang merupakan fokus dari empat dari delapan tren.

-

Preferensi Millennial Akan Menggunakan Aplikasi.

Jika kesuksesan perusahaan asuransi bergantung pada milenium, dan milenium hanya ingin berinteraksi dengan perusahaan secara digital, apa artinya sistem IT?. Perusahaan asuransi harus mengubah IT untuk mendapatkan pengalaman pengguna yang terbaik. Sistem lama dirancang untuk alur kerja manusia, yang mengasumsikan penggunaan telepon dan surat pos. Saat ini para pelanggan bersedia menunggu tanggapan, kedepannya siapa yang lebih cepat melayani akan lebih di pilih. Pelanggan asuransi saat ini menuntut informasi dan layanan pada perangkat mobile dan web, yang memerlukan desain aplikasi dan pengalaman pengguna yang sama sekali berbeda.

-

Merangkul Teknologi Terbaru dan Menghargai Pentingnya Infrastruktur IT

Di dunia teknologi yang berani dan baru ini, bisakah perusahaan asuransi mampu mengubah sistem lama mereka? Tentu saja tidak! Tapi merangkul dan memperluas dekade hutang teknologi membutuhkan inovasi. Beruntung, teknologi sekarang ada yang bisa memperpanjang masa pakai aset IT dan meningkatkan return on investment. Untuk memulai transformasi digital, tidak ada lagi kebutuhan untuk mengejar risiko tinggi, mahal, mengalihkan perhatian, perjalanan multi-tahun untuk menggantikan sistem lama. Sebagai contoh, satu tren teknologi paling umum adalah penggunaan grid data dalam memori untuk memindahkan dan menyimpan data back-office untuk aplikasi digital baru yang inovatif. Jaringan data mengurangi beban pada sistem yang ada dan dapat menghemat puluhan juta dolar sekaligus mengurangi kebutuhan untuk membeli penyimpanan tambahan. Anda juga dapat mempelajari teknologi blockchain yang akan banyak bermanfaat bagi bisnis asuransi digital.

-

Manajemen Hubungan Pelanggan Digital dan Integrasi Digital Akan Semakin Penting

Hubungan pelanggan digunakan untuk menjadi praktik murni manusia. Namun cara ini terus bergerak maju, manajemen hubungan pelanggan harus bersifat digital. Layanan pelanggan pada bisnis asuransi modern harus memiliki pandangan 360 derajat tentang keterlibatan media sosial yang mulus, real-time, interaksi aplikasi seluler, dan kesadaran geo dari sensor yang membentuk Internet of Things (IoT). Informasi terperinci ini sulit didapat dengan menggunakan sistem IT yang lama. Infrastruktur integrasi modern yang menggunakan API web, layanan cloud, dan konektivitas sadar IoT, serta infrastruktur integrasi tradisional dan integrasi data, diperlukan.

-

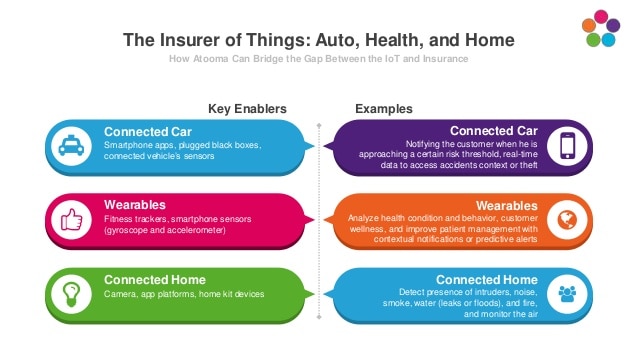

Data IoT Meningkatkan Kebutuhan Analisis Streaming dan Inovasi

Perusahaan asuransi sekarang menangkap data baru dari “Internet Segalanya”. Misalnya, data perangkat yang dapat dipakai memungkinkan perusahaan asuransi menawarkan diskon untuk perilaku sehat. Tapi produk sentris aktivitas ini menghasilkan data activitytype. Mereka membutuhkan kemampuan untuk memproses dan menganalisis sejumlah besar informasi streaming, menghadirkan tantangan teknis baru. Bagaimana data streaming bisa dianalisis secara efisien?. Aliran mana yang harus diarsipkan? Bagaimana privasi dijaga? Bagaimana perusahaan asuransi akan berurusan dengan volume data?

-

Berfokus Pada Penilaian Risiko Algoritma

Data asuransi digital bergerak cepat. Seperti data streaming di pasar perdagangan modal. Perusahaan asuransi akan semakin menerapkan teknologi komputasi algoritma real-time yang lahir di bursa terhadap aliran deras data streaming dari perangkat GPS, seluler, dan perangkat yang dapat dikenakan. Tapi tidak seperti Bursa Saham, perusahaan asuransi digital tidak membangun otomasi latency rendah, namun menggunakan analisis algoritmik terus menerus untuk terus mencari peluang penjualan, mengelola risiko, dan memastikan loyalitas pelanggan. Asuransi digital harus menghindari data yang tidak berkualitas.

-

Mobil Tanpa Supir Akan Memiliki Bentuk Risiko Yang Dapat Di Analisis

Seiring Elon Musk dan Google terus memimpin inovasi mobil tanpa sopir, industri asuransi harus merespon. Manajemen risiko tidak akan sama di era digital. Tidak hanya dalam hal peramalan, namun dalam mengelola dan mengurangi risiko secara real time.

Jika fitur pengemudi otomatis di mobil Anda menyebabkan kecelakaan:

º Siapa yang salah?

º Insinyur Tesla yang menulis perangkat lunaknya?

º Kamu, siapa yang tidak menyentuh roda?

º Kesalahan apa yang dimiliki pengemudi di kendaraan lain?

º Apa kewajiban semua perusahaan asuransi untuk mengumpulkan dan menganalisis sejumlah besar data forensik streaming dari mobil tanpa sopir yang diasuransikan untuk memutuskan?

º Bagaimana pemantauan data streaming dapat mengurangi risiko secara real time?Perusahaan asuransi digital harus berinvestasi dalam menangkap bentuk data baru ini. Dan dalam ilmu data menganalisisnya untuk forensik, pola, dan tindakan prediksi untuk menentukan bagaimana menanggapi tekanan peraturan ini.

-

Akan Semakin Banyak Ilmuwan Data Digital

Ilmuwan data dulunya identik dengan aktuaris di industri asuransi. Namun di era asuransi digital yang baru, ilmu data diterapkan pada data IoT untuk forensik, data historis untuk analisis prediktif, dan kesadaran lokasi untuk mitigasi risiko. Ini adalah bentuk baru ilmu data yang akan naik ke garis depan perusahaan asuransi modern.

Kesimpulan:

Mengantarkan bisnis asuransi menjadi digital sangat penting untuk dapat berkembang dan bertahan dalam ekonomi saat ini. Tapi perjalanannya tidak sesederhana itu. Ini memerlukan kombinasi penerapan sejumlah teknologi baru sebagai dasar digitalisasi. Menguasai transformasi digital dengan cara yang membuat Anda lebih lincah, dan memberikan jenis aplikasi baru yang meningkatkan pengalaman pelanggan, menghasilkan pendapatan baru atau memperbaiki operasi bisnis dengan bekerja pada semua jenis informasi baru termasuk sosial, mobile, awan, Big Data, dan IoT.

Sebagai langkah awal, perusahaan asuransi dapat menggandeng mitra konsultan IT yang berpengalaman pada perusahaan asuransi kelas dunia dan juga memperkuat infrastruktur IT mereka.

Jika perusahaan anda tidak segera melakukannya, perusahaan startup akan sangat agresif dalam bidang asuransi digital ini.

Terimakasih artikelnya

artikelnya sangat bermanfaat bagi perusahaan tapi bagaimana dengan agen / marketing….langkah seperti apa yang harus dilakukan kedepan menghadapi era digitalisasi…..